�Ұ������� > ������Ϣ > ����

������Դ��������

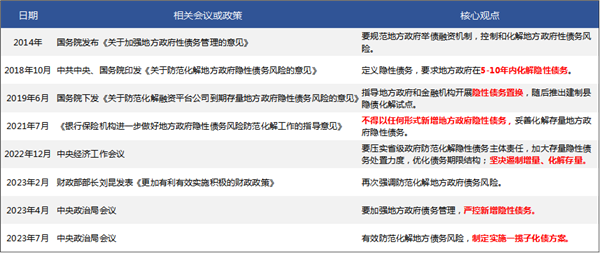

2023��7��24�գ��й��������ξֻ������“Ҫ��Ч��������ط�ծ����գ��ƶ�ʵʩһ���ӻ�ծ����”������ծ����Ҫ���������µĸ߶ȡ���ν��ծ��������ծ����Եط�ծ����գ��˴�Ϊ�����״����Ҫ�ƶ�ʵʩһ���ӻ�ծ������

һ���ӻ�ծ������Ŀ֮�£��г�����������������ң��������о��Ŷӻ��ڶ��ҹ��ط�ծ�����֪�������˻�ծԭ����ʷ�Լ���Ҫ�ԣ���һ�������˱��ֻ�ծΪ��Ͷծ�ͳ�Ͷ��˾������Ӱ�졣

�ط�ծ��������֣���ծ�̲��ݻ�

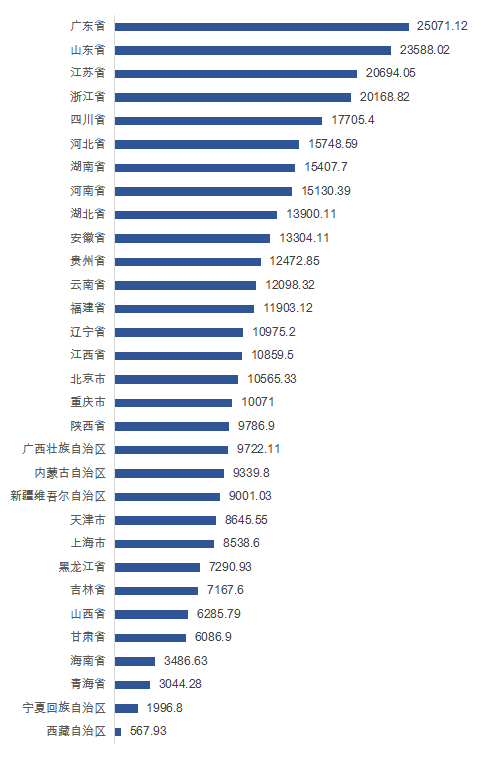

��ǰ�ҹ��ط�����ծ�����屣���ŷ��հ�ȫ�ɿأ�����ծ��ֲ������������Ծɴ��ڣ�ʹ�ò��ֵط�ծ����ռӾ磬������Ϣѹ���ϴ�������ʾ��2023��6��ĩ��ȫ���ط�����ծ�����Ϊ37.8����Ԫ����һ������2022��ĩΪ35.06����Ԫ����2022��ȫ����ʡ�е�ծ�����ֲ��������������������ϴ�ǰ���ط�����ծ�����ռ���ѳ�30%��

��1 2022���ʡ�еط�����ծ�����(��Ԫ)

������Դ����ҵԤ��ͨ

��һ���棬�����ҹ�����������������������ͳ�ƾ�������ʾ2022���ҹ�������������Ϊ0.6%��Զ����2021���10.7%��2020������״γ����˸��������Ӷ�����ط�Ԥ��ȱ����������ƽ�������Ĺ�������֧����ծ��֧����

���ڵط�ծ�����Ҳ�����ԣ�����4�·ݹ�������ͨ���Ե��ؽ��е��У�������ʾ��ծ�����쳣���ѣ��������������������õ���Ч�������һ����Ҳ�������ڵط�ծ����“������������”����֪�����Ӻ��²��ֵط���Ͷ�ʽ���š���ծ���ѣ���һ�������г��Եط�ծ�Ĺ�ע��

����һϵ���¼��ı���֮�£�“һ���ӻ�ծ”���������������żȻ��

��ծ���߲��ϣ���������ת��

ʵ���ϣ����λ�ծ���������������״���Եط�ծ����������Ӧ�����ߡ���������ݻ�ծ�ֶκ��ص㣬���ҹ���ծ�η�Ϊ����ʱ�ڣ���һ������2014����2018�꣬��Ҫͨ���û���������ծ�ڶ�����Ϊ2019����2021�꣬��ծ�������û�ծ����Ϊ����������ծ��������Ϊ2021����2022�꣬�ص�Ϊ�Ͽ�����ծ����������������ծ�������

��2�������йػ���ط�ծ������ػ���������۵�

������Դ���������о��Ŷ�����

�˴����ߵIJ��ط����֮ǰ�������˽ϴ�̶ȵ�ת�䣬�����������“����ʩѹ”�ķ�ʽ�����Ƶط�����������ծ��ͬʱ�Ͽ�����ծ��������������潵��ծ����յ��ۻ����������й��������ξ�չ�ֵĸ������Զ�����Ƶķ�ʽ�ƶ��ط���ծ��ȷ��ծ���������½��

��������ط�ծ���յļ������֮���Իᷢ��������ת�䣬��Ҫ�����¼���ԭ��

1��2023��5�������г���ϴ��Ͷ���飬�Ӿ����г�����ծ���յĵ��ǣ�

2�����ز���ҵ���ԣ����մ����������г������ý��������»����۵ط���������������������������������������Э����ծ��

3�����ϡ����ࡢ�����������Ͷծ��8-9�½�ӭ��һ�ֵ��ڸ߷壬�ò��ֵ�����ծ��ѹ��

���“һ���ӻ�ծ”���������һ���̶����ǶԶ����г�������ͬʱҲ�Ƕ��г�5�������ij�Ͷ����������ֱ�ӵĻ�Ӧ��������Ŀ����Ϊδ���Ƴ���ȫ�桢��ϵͳ�Ļ�����ծ���߶����硣

��ծ���빥���ڣ���Ͷת������

�������ϻ�ծ����ʷ������ԭ����“һ���ӻ�ծ”�����ͳ�Ͷծ֮���ϵ���У��Գ�Ͷծ�Լ���Ͷ��˾�����˳����Ե�Ӱ�졣��������Ϊ�����ֻ�ծ���ڼӹ�“��Ͷ����”ͬʱ���ٳ�Ͷ��ҵת�͡�

�ӹ�“��Ͷ”�������������ʣ���ծ�������ڳ�Ͷծ��˵�����õģ����³�Ͷ��˾�͵ط�����������أ���δ����������ȫ�����ø������ط�����������Գ�Ͷծ�ķ����������ţ���������������÷��գ��Եط���������ʺͷ�չ��������Ӱ�죬��Ͷծ��“��������”�����Խ�Ϊǿ�ҡ������ɷ��ϵ��ǣ��������ij�Ͷ�DZ�ΥԼ�¼�Ƶ����������ΥԼ�������࣬“��Ͷ”���������½�����ˣ��г����ڳ�Ͷծ�Ŀ������ֳ���ʱǿʱ���IJ���״̬�������4��5�·ݲ��ֵط�ծ���������⣬Ϊ��Ͷծ�����˾������Ӱ�죻��8�·�����Ͷ�����ǽ���һծ������Ϊ�г����������ģ�ֵ��ע����ǣ�ծ�������������Ƿ�����“һ���ӻ�ծ”������������Գƽ�Ϣ������������Ϣ֮����˴���һ�Ƕ�������“һ���ӻ�ծ”������ϴ�̶ȼӹ���“��Ͷ����”��

��ǿ��Ͷ�Ӹܸ���������Ͷ��˾һ����иܸ˸ߡ������ʽ��ٵ��ص㡣���г��Գ�Ͷ��������������Ͷ��˾�����Գ��ʣ�Ҳ���Ե��ʵķ�ʽȥ�е��ط������Ļ���Ͷ�ʡ��������̴�������Ŀ�����γɶ���ѭ�������ծ����ա�������Ƕ��������ط��������ò����ӳ�Ͷ��˾����������������Ŀǰ��ʵ����������ط��������ڽ�Ͻ���ڹ����ʲ�����Դ���д��������ϡ����飬�����������ü���ij�Ͷ���壬�������俪չ�г������ʵ�����������֮��“һ���ӻ�ծ”����һ���̶��ϴٽ���Ͷ��˾�Ĺ淶����������裬��߳�Ͷ��˾�������ʣ�ά�ֵط�������Ҫ�ĸܸˡ�

��Ͷ����Լ���ս�����ǿ�淶�����ҹ�Ŀǰ�������Ų������շ������������ٽ��͵ľ��棬��“�����������������”�ı����£���Ͷ�������������ս�����Ͷ��˾������������ʾ����9�£��������г���190�ҹ��������Ƴ�“��������ƽ̨”����2015�������¸ߡ�ʵ���ϣ����ֳ�Ͷ�˳���������ƽ̨��һ���̶��ϸ������ڳ�Ͷ�淶����2023��֮����ҵծ�������Ȩת��֤��ᣬծȯ���ʺϹ�����ǿ��ͬʱ������Ҳ½���Ƴ���ܴ�ʩ��ȷ���ܹ�������ס������ϵͳ�Է��յĵ��ߡ��˴�“һ���ӻ�ծ”������Ҳ���ǶԵط�ծ�Ĺ淶������Ӱ��

�������ķ���������Ŀǰ��Ͷ��ҵ�����ڱ���������“��Ͷ����”���ڣ����Ǽ�����ϵľ��棬��Ͷ��˾�ͳ�Ͷ��Ʒ�����ڳе��ű�����ܣ�����Ҫ�����Ż��ĽΣ���˳�Ͷ��˾����������ҵҲ������Ѱ����ת�ͣ�����Ӧʱ���ķ�չ��ת�͵ı������ڱ���ط������Գ�Ͷծ��е������������Σ�ת�͵��ص�����ת��ҵ��ģʽ�����������ϵ���ԺϷ��Ϲ�ĺ�ͬ������Ȩ�����Э����Ϊ�н�������ҵ���ǰ�ᣬ������Ϊ�������ڴٽ����÷�չ�еĻ������á�

����Ԥ�����ǣ�δ������Ͷ��˾����ֲ�һ����չ�������һ���������ӳ�֮��“��̥����”������ƽ̨��λ�õ���һ�����̣������������ʵõ�����������ڶ������ڵ���������Ϣ�ͺ�δ����ת���л����ı䣬����ծ��ѹ�����������������¡�ҵ��ṹ��һ�ҳ����Բ�ǿ����ʵ�������ǻ���ǰ����������������ս�Թ滮�иı���ԭ�ж�λ��תΪ��Ҫ�����г���ҵ��Ͷ�����������������ʻ������������ֱ������Ǵ��������ʹ��ߣ����������������ϵĹ�˾ʵ�壬�ڼ�ܸ�ѹ�±�ע������ȻĿǰ��ʵ�����������ת�ͽ��Ȳ��㣬����“һ���ӻ�ծ”����Ϊ��Ͷת�͵Ĵ������Ե�ǰ�ط���ծ������ϵͳ�ܽᣬͬʱҲ�����ٴٽ���ǰ�����ͳ�Ͷ��˾��ת�͡����ӳ�ͶծͶ�ʵĽǶ�������Ӧͨ����ҵ����Ŀ�ȵĴ�ʽ�˲�������Ͷ��α��������Ա�Ļ������Ե����ж�����Ͷ�ʷ��ա�

һ���ӻ�ծ��������ν��У�

�ҹ���Ͷծ��չ��30���꣬��������ҵ̽�������ȡ�������������ϵ�һϵ�й��̡����£��ڳ�Ͷƽ̨����ת�ͣ���Ͷ��˾����ֻ��ĽΣ���ծҲ��ʽ�����˹����ڡ���ȻĿǰ“һ���ӻ�ծ”�ķ�����δ���幫������������ݽ�������������ط�ծ������ر�����ҵ����ʿ�Ľ��������Ҫ����������û����Ż�������ط�ƽ̨��˾ծ���ʲ���ծ�����Լ����ڻ�������ծ��չ������ģʽ���֡�

һ�Ƿ���“����������ծ”����ʹ������ծ������֮���û�����ծ����2020��ĩ����������ծ�״���غ�2021���2022��������ծ�û����ڱ������Ϻ�������ȶ�ضԻ�����ծ�������˹ؼ��Ե����á�����Ҳ�������ʿ��Ϊ����ǰ����ծ�û��ķ�ʽ��ծ�����Բ��㷢֤ȯ�̶�������ϯ����ʦ������ʾ������������ծ�ɲ������´���۷��й�ģΪ�ط�����ծ���������֮��IJ����ӵط�����ծ��ռ�ĽǶ�����������������ծ���ģ���еĸ��ʲ��ߡ�

���ǵط�����ƽ̨�Ż��������ʲ���ծ������̩֤ȯ��ϯ��۾���ѧ���`��Ϊ���þٴ�ĺ�����ͨ���̻��ʲ�����Ͷƽ̨ת�ͺ�����ȷ�ʽ����߲�������ͳ�ծ����������������������еĹ�Ȩ����Ӫ�Թ����ʲ�Ȩ�桢������Ŀ��ת�ʽ�;�Ӫ���볥�����Լ���ծ��ת��Ϊ��ҵ��Ӫ��ծ��ȷ�ʽ��

���ǽ��ڻ������뼰��ϵط�����ծ��չ�ڡ����еȽ��ڻ����Բ��ֵ�����ծ��Ϣչ���������ڶ����ڻ���ط�ծ��ѹ�����ȶ��г����ġ�Ŀǰ��ծ�����ʵ�����Ҫ��������ƫԶʡ�ݣ���Щ���ֽ�Ϣչ�ڶԽ��ڻ���Ӱ��ɿء��ڹ��������ܴ������У�ƫԶʡ��ռ�Ƚϵͣ����ⲿ�ֵ�����Ϣչ�ڲ�������е�Ϣ����ɹ�����

������ծ���û������ڻ������뻹���Ż������ȷ��������ն������Զ�����������ծ���������������ծ����һ����Ϊǰ�ᡣ���ڼ�ܲ�ͳ�Ͷ��˾��Ҳ��Ҫ��һ��������˳�����ϵ����ȷ�ط�������Ϊ��Ͷ�����˵�ְ��Χ���������ܱ����Ͷ������Խλ����λ���⡣�ط�����ҲӦΪ��Ͷ��˾ת�ͷ�չ�ṩ������Ч֧�֣���������Ϊ�����г�����Ӫ����ľ������Ϳ�����������

ת�����ע���Ұ�������_SEO����������һ���ӻ�ծ����أ���Ͷת���ᵵ����

- ��һƪ��û����

- ��һƪ��û����

����ϲ��

- ֱ֪�����ƶ�̬ | ֱ��������ÿ�����ż�Ѷ��2024��01��22�գ�

- VCȦ����һλ�¹�

- Ⱥ����ҫ�������ˣ������ⳡ����ŵ����ݳ���ֻ��Ϊ��質��

- ���´��ڣ���ɺ���ȸ���Ա��ġ�����

- ���조֪����������������������

- �������ڣ����й�С��Ӫ�ߵ��顷���棺��8��С��2023�����⸴��������

- ͳ�ƾ֣��й�1������ҵPMIΪ50.1% ������������

- �������ݱ����������ԣ���������ʵ����ٴ뻤��������ã������ѻָ��ɾ�������������

- ��Ѷ��Ԫ���棬��֮����

- δ����ղ������������й���������ڶ����������

- ����

-

- 2024-01-24һ���ӻ�ծ����أ���Ͷת����

- 2024-01-242023���й��Ʋ��ٱ����г����ֻ�

- 2024-01-24��һ����ԪVC��������

- 2024-01-249��22��֤ȯ֮�������Ϣ���ܣ�

- 2024-01-24����ܱ���¡������40����������

- 2024-01-24����Դ���ܱ���ε�������м���

- 2024-01-24���������������

- 2024-01-24һλŮ�����ؼҽӰ�

- 2024-01-249��25��֤ȯ֮�������Ϣ���ܣ�

- 2024-01-24�㽭�����GP��

- 2024-01-24ֱ֪�����ƶ�̬ | ֱ��������ÿ

- 2024-01-24VCȦ����һλ�¹�

- 2024-01-24Ⱥ����ҫ�������ˣ������ⳡ����

- 2024-01-23���´��ڣ���ɺ���ȸ���Ա��ġ�

- 2024-01-23���조֪��������������������

- 2024-01-23�������ڣ����й�С��Ӫ�ߵ���

- 2024-01-23ͳ�ƾ֣��й�1������ҵPMIΪ50.1

- 2024-01-23�������ݱ����������ԣ���������

- 2024-01-23��Ѷ��Ԫ���棬��֮����

- 2024-01-22δ����ղ������������й�������

- 2024-01-24һ���ӻ�ծ����أ���Ͷת����

- 2024-01-242023���й��Ʋ��ٱ����г����ֻ�

- 2024-01-24��һ����ԪVC��������

- 2024-01-249��22��֤ȯ֮�������Ϣ���ܣ�

- 2024-01-24����ܱ���¡������40����������

- 2024-01-24����Դ���ܱ���ε�������м���

- 2024-01-24���������������

- 2024-01-24һλŮ�����ؼҽӰ�

- 2024-01-249��25��֤ȯ֮�������Ϣ���ܣ�

- 2024-01-24�㽭�����GP��

- ��վ����

-

- ��ǩ�б�