我爱技术网 > 新闻信息 > 正文

(原标题:今年来北向资金爆买4100亿创纪录,打击假外资扰动有限,“换口味”信号显现,加大买入食品饮料、金融类)

财联社(深圳,记者 吴昊)讯,有“聪明钱”之称的北向资金,向来被许多投资者视为投资风向标,更有券商分析师将其称为“A股市场中最确定的增量资金”。

今年以来,北向资金大举增配A股超4000亿,刷新2019年3500亿元的净买入纪录,创沪股通开通以来新高。尤其是12月6至12日,单周净买入488.34亿元,创下今年内单周净买入新高。

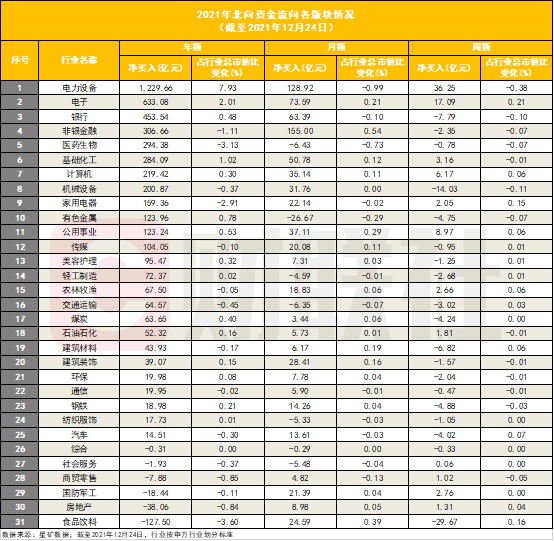

从今年内北向资金增仓的行业来看,电力设备、电子以及大金融备受看好,尤其是电力设备,年内已获北向资金净买入超过1200亿元。不过风格转换是近期显著趋势,尤其包括食品饮料、非银金融和银行在内的价值板块,进入四季度后获北向资金增仓明显。

值得一提的是,11月15日至12月19日,北向资金曾连续6周呈现净买入,不过这一态势在12月17日时遭遇终结,当日北向资金净卖出超65亿元,并在之后一周净卖出12.21亿元。而当晚证监会发布新规,重点提及将严格监管“假外资”,这不免引起了市场对二者关联性的猜测。

不过多名券商人士分析表示,综合多维度数据来看,“假外资”规模有限,北向资金流向的变化更多体现的还是交易情绪的冲击。此外,券商人士还认为,北向资金正在“换口味”,相较于成长板块而言,食品饮料、非银金融和银行等价值板块,在近期更受青睐。

此外,券商人士指出,事实上,将“聪明钱”作为绝对的信号并不可取。从历史数据上也显示,从外资的短期买入和卖出动作中,很难捕捉到关于投资方向上的及时信息,“如果总以外资为风向标,你一定会很忙活。”

北向资金年内创纪录爆买4100亿

据星矿数据统计,截至12月24日,北向资金年内净买入已达4177.38亿元,其中沪股通净买入1879.64亿元、深股通净流入2297.74亿元。从北向资金年内的总体流入规模来看,已超越2019年的3517.43亿元的净买入额,创2014年沪股通开通以来新高。

11月15至12月19日期间,北向资金连续6周呈现净买入,其中12月6日至12日的单周净流入达488.34亿元,创今年以来单周净买入纪录。

不过这一趋势在上周未能延续。据星矿数据统计,12月20日至26日期间,北向资金净卖出12.21亿元,其中沪股通净买入11.2亿元,深股通净卖出23.41亿元。

从增仓板块情况来看,今年内电力设备行业备受“聪明钱”的看好,截至12月24日,北向资金已增仓1229.66亿元,与去年同期相比,占行业总市值增幅接近8个百分点,为所有板块中增仓幅度最大。

年内获北向资金增仓超过300亿元的板块还有电子、银行以及非银金融。其中,非银板块在12月内获北向资金净买入155亿元,占行业总市值的比重实现环比增幅0.54个百分点。

同时,食品饮料、房地产、国防军工等行业,是年内遭北向资金净卖出最多的板块。其中食品饮料年内累计净卖出127.5亿元。不过值得一提的是,今年第四季度,食品饮料板块曾获北向资金增仓超200亿元,为第四季度中增仓幅度最大的板块。

自2014年11月互联互通机制开通以来,已经过多次标的及额度的扩容,北向成交额保持持续高速增长。据星矿数据统计,截至12月24日,年内北向资金的平均每日成交金额(ADT)同比增长32%至1205亿元(双边)。

严打“假外资”之后,市场影响几何?

12月17日,北向资金结束了连续12天的净流入,当日净卖出65.61亿元。而当晚证监会发布《关于修改<内地与香港股票市场交易互联互通机制若干规定>的决定》征求意见稿(以下简称“沪深港通”新规),重点提及将对“假外资”从严监管。

这也让市场开始猜测,北向资金的忽然“出逃”是否与“沪深港通”新规的出台相关。“假外资”的占比究竟有多大?

国金证券分析认为,首先,真外资和假外资是比较难区别的,证监会所说的内地投资者在北上交易中占比在1%左右,其中统计的口径是内地居民和注册在内地的法人机构,实际上还有不少内地机构在境外注册设立通道公司,通过通道公司借道北上途径进入A股市场。之所以绕道香港再从北上渠道进入A股市场,主要原因是香港资金利率较低,加杠杆成本较低。

国金证券表示,可以肯定的是,带有杠杆属性的假外资资金流动更为频繁,其中也不乏部分量化资金。不过近年来,外资持续稳定流入A股市场的主力并非这些资金。

国金证券根据草根调研分析认为,养老金等长期投资的外资,基本都是采取分批逐步流入的策略配置A股,投资策略方面,长期持有类资产占规模比重在80%左右,灵活交易类资产占规模比重在20%左右。

兴业证券在报告中提到,通过港交所披露的托管机构,可将北向资金拆分为外资银行(配置盘)、外资券商(交易盘)以及中资机构(可能含有“假外资”)。三类资金中,托管于中资(内资和港台)的银行或券商、交易频率更高的资金中,包含“假外资”的概率更大。

不过从截至12月17日数据来看,上述三类资金持股市值分别为2.16万亿、4847亿、971亿,占全部北向资金的比重为78.8%、17.66%、3.54%,更重要的是,被认为有可能包含“假外资”的托管于中资机构的资金,近些年来占比一直稳定在5%以内,且并非都是“假外资”。

因此,市场普遍认为,“假外资”的规模不大,更多的影响可能体现为对交易情绪的冲击。

北向资金正在“换口味”

尽管“假外资”的扰动有限,但北向资金“换口味”的信号却十分明显,其偏好在近期发生大幅转向。

从12月6日至10日一周的净流入情况来看,消费累计流入177.6亿元、稳增长板块净流入142.6亿元,分别占总流入额的36.4%、29.2%。

对此,光大证券认为,这一数据与此前的北向资金流向形成了鲜明对比——此前北向资金显著偏好成长板块,其流入资金占比在所有板块中居首位,而消费板块的流入则相对较少。

东吴证券也提到,近期北向资金的风格发生了转向,尤其是大幅买入了包括食品饮料、非银金融和银行在内的价值板块。

不过光大证券表示,促成这一偏好转变的主要原因,还是来自于政策的“转向”,并表示“不意外”。光大证券分析称,随着近期央行的降准及中央经济工作会议的召开,政策发力维稳经济的预期开始落地,而政策发力期间,北上资金也更倾向于流入消费及稳增长板块。

“聪明钱”是否够“聪明”?

那么,“聪明钱”的转向是否释放了新的信号?

中泰证券表示,观察上半年北向资金的净买入、净卖出情况来看,实际上很难从外资的短期买入和卖出动作中捕捉到关于投资方向上的及时信息。“某个区间内的第一大买入,却也同时是另一个区间内的第一大卖出,且方向可能一直在变。如果总以外资为风向标,你一定会很忙活。”

同时,中泰证券还指出,事实上北向资金中不乏短线投机者。

从交易数据来看,今年内,沪深300指数单日跌幅在1个百分点以上的交易日,北向资金几乎都有大额流出,例如6月15日、7月2日、7月14日等;相反,几乎每个大涨的交易日都有大额净买入,例如5月25日、6月25日、7月15日等,“换句话说,与国内投资者自嘲的情况类似,北向资金也不乏仓位倒置者。”

其次,拉长时间轴看,尽管波折时有发生,但外资持续流入依然是个趋势性方向。国金证券表示,外资长期持续流入A股的趋势不会改变,近年来外资是A股市场中最确定的增量资金。

国金证券表示,尽管近年来公募基金发行规模屡创新高,但实际上,资金净流入规模并不特别高,历史来看也并不稳定。比如2020年有超过1万亿的新发基金,但是“赎旧买新”的现象较为明显,全年净认申赎规模只有4400亿。而对于外资来说,今年以来(截至12月17日)仅通过北上渠道流入A股市场的外资规模都有近4200亿元。随着A股市场持续对外开放,外资长期持续流入的趋势不会改变。

转载请标注:我爱技术网_SEO三人行――今年来北向资金爆买4100亿创纪录,打击假外资扰动有限,“换口味”信号显现,加大买入食品饮料、金融类

- 上一篇:没有了

- 下一篇:没有了

- 搜索

-

- 2024-02-24今年来北向资金爆买4100亿创纪录

- 2024-02-24文化传媒专题策划|强监管持续 多

- 2024-02-24大型网络互助谢幕!相互宝将于明

- 2024-02-24头部险企今年跌声一片,个股最大

- 2024-02-24券商呼唤老员工“回巢”,意欲何

- 2024-02-24古镇“活化” 加速文旅产业升级

- 2024-02-24“微商女王”张庭涉传销?旗下公

- 2024-02-24刷屏,华为成立精密制造公司,回

- 2024-02-24易纲:重点做好两项 直达工具政

- 2024-02-24硅料连续降价趋于尾声 组件重回1

- 2024-02-24二手在售房源突破3万套,过户套

- 2024-02-24中国疫情防线如何再筑牢:关口前

- 2024-02-24人口300万以下城市“图谱”:13

- 2024-02-24网红时代还能实现雪糕自由吗?钟

- 2024-02-24知直销,掌动态 | 直销热评网每

- 2024-02-21统筹促发展与强监管 深市并购重

- 2024-02-21德阳发力了

- 2024-02-21让上市公司监管“长牙带刺” 深

- 2024-02-21房企“双11”还没结束 去化仍是

- 2024-02-219月15日证券之星早间消息汇总:

- 2024-02-24今年来北向资金爆买4100亿创纪录

- 2024-02-24文化传媒专题策划|强监管持续 多

- 2024-02-24大型网络互助谢幕!相互宝将于明

- 2024-02-24头部险企今年跌声一片,个股最大

- 2024-02-24券商呼唤老员工“回巢”,意欲何

- 2024-02-24古镇“活化” 加速文旅产业升级

- 2024-02-24“微商女王”张庭涉传销?旗下公

- 2024-02-24刷屏,华为成立精密制造公司,回

- 2024-02-24易纲:重点做好两项 直达工具政

- 2024-02-24硅料连续降价趋于尾声 组件重回1

- 网站分类

-

- 标签列表