�Ұ������� > ������Ϣ > ����

ȥ���°�����ծ��Σ��������A�ɷ��ز�����������Ļص��Ρ����˽��꣬����ů��Ƶ�������ز�����ֳ�Ϊ��A���г���“��������”��“������”�����£����ز���ҵ��Ϊ���õ�֧����ҵ��Ԥ�ƽ���õ�����֧�֡�

���Ž���������ߵij�����̨�����ز���ҵ�����������⡣

�����µ�ס����������� ���ز����߽�һ���ſ�

5��20�գ�����һ�ڴ����г���������(LPR)��¯��һ����LPRά��3.70%���䣻������LPR�µ���4.45%��ǰֵΪ4.6%���˴ε�����������LPR�����ε��������˴��µ��������15�����㡣

ǰ���ã��������С�������ᷢ�������ڵ������ס���Ŵ������й������֪ͨ��(���¼��“֪ͨ”)��ȷ�����ڴ������ͨ��ס���ľ����ͥ������ס����ҵ�Ը���ס����������������Ϊ��������Ӧ�������г��������ʼ�20�����㡣����ζ�ţ���ǰ�����������ѵ���4.25%�����½�ʮ����������ˮƽ�͵㡣

������������������˰�ѡ���������Χ�����������������……ȫ�����������е���¥�е������ߣ�����֧�ָ��Ժ�����ס�����ٽ����ز��г�ƽ�Ƚ�����չ��

�״�֤ȯ��Ϊ�������µ��������������������µ��������ʵĿռ��һ���������ɱ����½�������������Ե��г�����

Ⱥ��֤ȯ��Ϊ���������ʵ�ͳһ�����������е��ز��г������ã����л������ź����塣һ���棬����ͳһ�µ�������������Ԥ�ƺ������ض��������������ʣ��Ӷ��̼�ס���������������⣬�˴�����ͻ�ƺ�Ԥ�ƺ������ز����߽���������ط������Ӵ�Է��ز��г��Ĵ̼����ȡ�

���ߴ����������ʱ�� ��Ʒ�����۽�����������

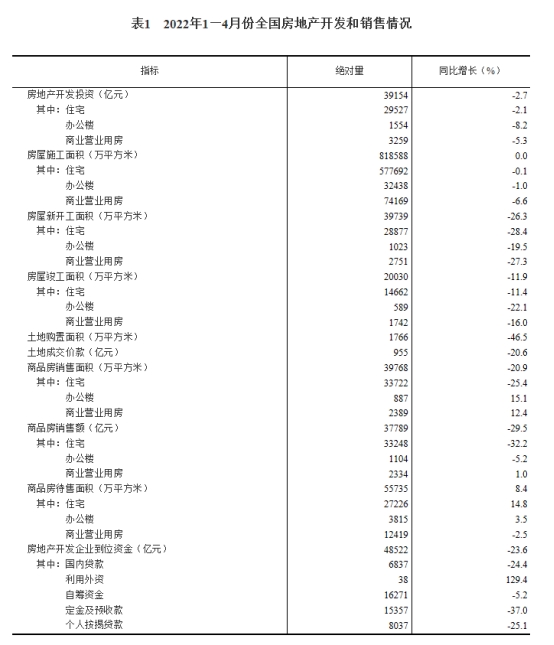

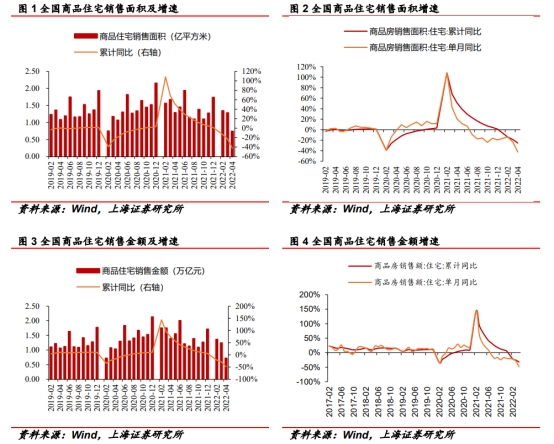

����ͳ�ƾ�������ʾ��1—4�·ݣ���Ʒ���������39768��ƽ���ף�ͬ���½�20.9%�����У�סլ��������½�25.4%����Ʒ�����۶�37789��Ԫ���½�29.5%�����У�סլ���۶��½�32.2%��

���У���Ʒסլ�������3.37��ƽ���ף�ͬ���½�25.40%����Ʒסլ���۶�3.32���ڣ�ͬ���½�32.20%��4�µ��£�ȫ����Ʒסլ�������0.74��ƽ���ף�ͬ���»�42.37%��ȫ����Ʒסլ���۽��0.72���ڣ�ͬ���»�48.58%������ͬ�Ƚ�������������

(������Դ������ͳ�ƾֹ���)

���·ݳ������͵����飬��������ƿ�����Ͷ�ʵĻָ������۶˵����ѣ�Ҳ��һ������˷���������ԣ������Ӱ���˷����Ͷ����������Ը��

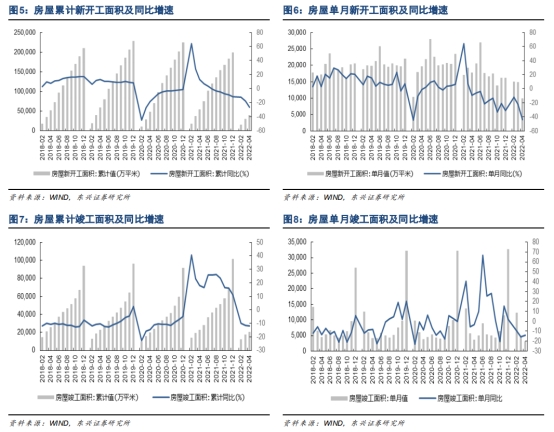

���Ŷ����ı����¿�����������Ĵ���»����Ӿ�������������2022��1-4���ۼ��¿������39,739��ƽ��ͬ��-26.3%�����У�4���¿������9,901��ƽ��ͬ��-44.19%��2022��1-4���ۼƿ���20,030��ƽ��ͬ��-11.9%�����У�4�¿������3,101��ƽ��ͬ��-14.19%��2022��1-4���ۼƿ���Ͷ��39,154��Ԫ��ͬ��-2.7%�����У�4�¿���Ͷ��11,389��Ԫ��ͬ��-10.07%��

�����»�������ѹ��Ҳ����ҵ�ʽ����Ѽ����ƣ�����Ԥ�տ���˰��Ҵ����˫˫���������ǰ���ۻؿ�ѹ���ڳ�������

����֤ȯ��Ϊ���Ž��ڹ����������ߵIJ��Ϸ������Լ��Ŵ�֧�ִ��������ʼ������������������ҵ�ʽ����������������

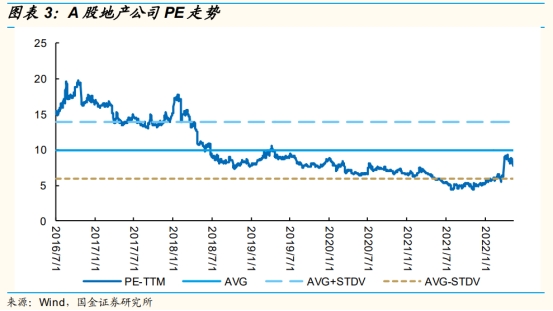

���ز���ҵ��ֵ�Ѵ��ں�������

�ӵز���ҵ����ʷ��ֵ�����������ھ�����ʱ��ص�֮��ز���ҵ��ֵ������ʷƽ����ֵ�·������ü�ֵ���ԡ�

���֤ȯ��ʾ�������������������£��ȵز������߳������������������ʩ�����ȼӴ������������������۵ȵ������ߣ����ӽ��ڽ��������������ޣ����߿��ɿռ��һ��������ֵ������������

ɽ��֤ȯ��ʾ�����߷������ů��Ƶ���������ȶ��г��������˷dz����������ã�ͬʱǰ�ڵĿ��ٵ����Ѿ�ʹ���г�����Ĺ�ֵ�����˺����Ĺ�ֵ�����г������������Ź��ڷ��ز��г���һ���ɰ���Ϻ��������ת���������ڷ���������һ������г�ǮЧӦ������ǿ�����ڽ����ص��ע���̼�ֵ�ɡ��ز����ͳ����ijɳ���飬�г���Ծ�ʽ��Խ����������ͳ����ɳ����治���л�Ѱ�һ��ᡣ

�����г��ľ����ѽ����� ���ʱ��������ڹ�ȥ

¥�е������ߵ�������̨�������������ڷ��ز����ڶ˳���������Ťת���ز������г�Ԥ�ڵ��Եľ��ġ�

�״�֤ȯ��Ϊ������ȫ��ͳһ���������������µ��������ʵĿռ��һ����ͬʱ������Ϊ����ͬ����Ҫ����Ļ������������ϸߵ����⣬��˶����������϶�������Ϊ��һ�����ع�������ؽ������ķ���Ԥ��ȫ����Χ��������������Լ������϶����ȵ�����������Ļ��

2022��4���ҹ���۾�������ȫ���»������Ӹ�Ƶ��������������ij���̶ȿ����ѵ���ֵ������5��֮��·��������ָ���Ѿ���4�µĵ�λ������10����е���������Ҳ������֮�ơ��ٿ��ǵ������ܹ��������¹�ȷ�ﲡ���������ߵ͵����ƣ����ʱ��ܿ������ڹ�ȥ��

����֤ȯ��ʾ�����ߵĿռ仹�ϴ��ڷ������ʡ��������������ʸ����۷��ɡ����ַ����׳ɱ��ȷ��涼��һ���Ŀɲ����ռ䡣���������г��ľ����Ѿ���Ϊ�������ز�֧�����ߵij�̨�Ͻ���Ϊ�еķ�ʸ�����ػ���֧�ֺ���ס������Ϊ���������Ƴ������������ߣ�ֱ��Ťת��ǰ����ʧ���»��ľ���

����֤ȯ��Ϊ���������������������ļ��й�������ռ�ĸ��ƣ���ҵ����������������ȥ����ƣ�ͬʱ���Ź���ˡ��ʽ�����ߵ��ܼ���̨�����������ʽ����Ҳ�����õ����⡣

�����ע�������ߣ�

(1)ȫ�������ֵ��������ͷ�������ϸ����ѻ��ֵ�����Խ�����beta������������ǿռ䣺������չ����� ���š����� �߿ڡ��������š������Z�أ�

(2)�������������ͷ�����������ֽ����ͲƱ������Ϻã��������ʡ�Խ��ز���������ҵ���������ţ�

(3)���߸������ʺ���Թ�ע���Է�ת��ģ���Կعɼ��š��³� �عɡ���� �ɷݡ��̹���

(4)��ǰ����ȷ����ǿ�����жȼ���������ͬʱ��������������÷��ջ��ͣ����Է�ת�ĵز���������ҵ��飺�̹��������������������ҵ���к���ҵ���³��÷���

ת�����ע���Ұ�������_SEO�������������ò��ϣ����ز���ֵ�ѽ���ʷ�ײ�������ȯ����ô��

- ��һƪ�����и���֧���ij�·�����

- ��һƪ��û����

����ϲ��

- ��Ѻ�ڿ��ഫ�����о���ƭȡ���ﵽ���ܷ��϶���

- 3��LPR����2����δ�� ���ڻ������߷��ɲ����ݻ���δ��ֹ

- ���ѵ�һ��������ҫ���ˣ����ѣ�һ�ܾ�3Сʱ����Ϸ������......

- ���ش�V��������ţ����ɷ��ơ�����ϵͳ���ƽ̨������Ĵ��ܸ����

- ������ʧ���½�����

- 2.77�ڡ�920�����㶫�����Ŵ��ʽ�Υ������¥�������ǿ������ڳ���

- 4��18��֤ȯ֮�������Ϣ���ܣ�����ί��̬�ӿ��ƶ��������ر��ծ�Ⱦٴ����

- ʵ̽ح���Ľ������ῪĻ������仯�����ص����ȿ���

- һ��180�ڳ���Ҫ�Ʋ���

- ֱ����������ح496���˴��������������ע��Щ����

- ����

-

- 2024-05-05���ò��ϣ����ز���ֵ�ѽ���ʷ��

- 2024-05-05���и���֧���ij�·�����

- 2024-05-055����+���������г���ͷ��������

- 2024-05-05����50�����������ǽ�

- 2024-05-05520�����ף���ļ�������Գ���

- 2024-05-05���֣����ڻ���Ӧ�����ͻ���ѭ

- 2024-05-05���������£�ˢ��֧���������ƭ

- 2024-05-05��Journal of Finance��ǰ���ࣺ

- 2024-05-05�2021�걱������̫�������տ�

- 2024-05-05�µ��������ʡ���������������

- 2024-05-05��Ѻ�ڿ��ഫ�����о���ƭȡ����

- 2024-05-053��LPR����2����δ�� ���ڻ�����

- 2024-05-04���ѵ�һ��������ҫ���ˣ����ѣ�

- 2024-05-04���ش�V��������ţ����ɷ���

- 2024-05-04������ʧ���½�����

- 2024-05-042.77�ڡ�920�����㶫�����Ŵ���

- 2024-04-304��18��֤ȯ֮�������Ϣ���ܣ�

- 2024-04-30ʵ̽ح���Ľ������ῪĻ�������

- 2024-04-29һ��180�ڳ���Ҫ�Ʋ���

- 2024-04-29ֱ����������ح496���˴������

- 2024-05-05���ò��ϣ����ز���ֵ�ѽ���ʷ��

- 2024-05-05���и���֧���ij�·�����

- 2024-05-055����+���������г���ͷ��������

- 2024-05-05����50�����������ǽ�

- 2024-05-05520�����ף���ļ�������Գ���

- 2024-05-05���֣����ڻ���Ӧ�����ͻ���ѭ

- 2024-05-05���������£�ˢ��֧���������ƭ

- 2024-05-05��Journal of Finance��ǰ���ࣺ

- 2024-05-05�2021�걱������̫�������տ�

- 2024-05-05�µ��������ʡ���������������

- ��վ����

-

- ��ǩ�б�