我爱技术网 > 新闻信息 > 正文

(原标题:中小银行被迫下调存款利率 揽储压力进一步加大)

|

| 图虫创意/供图 |

继前段时间多地城商行、农商行下调存款利率后,证券时报记者了解到,近期又将有更多银行跟进。

越来越多中小银行选择下调存款利率的直接原因,与近期利率自律定价机制发布的《合格审慎评估实施办法(2023年修订版)》(下称“2023版实施办法”)以及各地利率自律机制对辖内法人银行机构的引导有关。

与去年的办法相比,2023版实施办法在“银行业存款类金融机构的评估指标及标准”中增添了一项内容,即“存款利率市场化定价情况”。

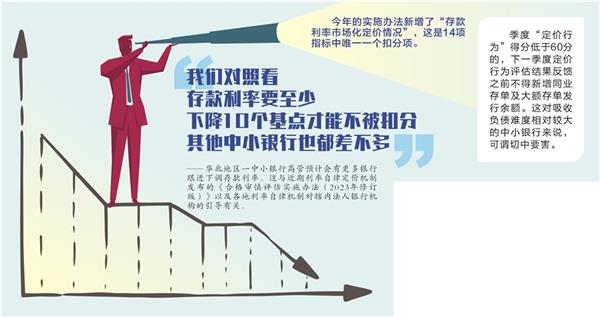

该项新考核是14项指标中唯一一个扣分项,并设置了扣分的定量依据标准。

“(2023版实施办法)二季度就开始实施,也就意味着不想被扣分的银行二季度就要调整存款利率。”华北地区一中小银行高管王进(化名)对证券时报记者表示,“不少银行纷纷下调存款利率,我们最近也刚全面下调定期存款利率。”

“扣分”的威力

进入4月,继河南、山西、湖北、广东等多省部分中小银行纷纷下调存款挂牌利率后,后续还有更多中小银行跟进下调存款利率。

一位全国性股份制银行人士向记者反映,该行上周在全国范围内全面下调对公各类定期存款利率10个基点。“我们去年9月下调过个人存款利率,此次再下调公司类存款利率,目前两类存款平均利率水平基本差不多了。”

另有一位上市城商行高管向记者透露,其所在银行今年3月下调过一次存款利率,并计划5月初再下调一次。

华东地区一位接近监管部门的人士透露,近期当地利率自律机制根据监管部门指导,与辖内法人银行机构沟通下调存款利率,预计这些银行很快会有跟进动作。

“我们对照看,存款利率要至少下降10个基点才能不被扣分,其他中小银行也都差不多。”王进预计会有更多银行跟进下调存款利率。

所谓的扣分,是根据2023版实施办法,考察银行落实存款利率合意调整幅度的情况。若银行各关键期限定期存款和大额存单利率季度月均值较上年第二季度月均值调整幅度低于合意调整幅度的,在“定价行为”得分(总分100分)基础上扣分。具体评分标准为:1年、2年、3年、5年期定期存款和大额存单加权平均利率降幅低于合意调整幅度的,每个期限扣5分。各期限加分累加计算,最多扣20分。

去年4月,央行指导利率自律机制建立了存款利率市场化调整机制,引导银行根据市场利率变化合理调整存款利率。彼时市场利率定价自律机制召开会议,鼓励中小银行存款利率浮动上限下调10个基点左右。此外,存款利率加点的确定将更多发挥市场化机制,上限由贷款报价利率(LPR)和十年期国债利率加权计算得到。

不过,去年4月存款利率市场化调整机制建立后,主要是全国性商业银行跟进下调存款利率,去年9月亦下调过一轮。但地方法人中小金融机构存款利率下调并不普遍,不少中小银行为吸收存款,仍需依靠贴近存款利率浮动上限的高息定价揽储。

近期之所以有更多中小银行加入下调存款利率的“大军”,主要是由于2023版实施办法中新增相应的扣分机制。根据办法,新增的“存款利率市场化定价情况”考核为“定价行为”下设的指标,也是银行业存款类金融机构合格审慎评估14项指标中唯一一个扣分项。

“定价行为”一季度一评,评估结果同时运用于当季度的央行宏观审慎评估(MPA)和下一次合格审慎评估(或年检)。利率自律机制成员中季度“定价行为”得分低于60分的,下一季度定价行为评估结果反馈之前不得新增同业存单及大额存单发行余额。这意味着,定价行为是否“及格”关乎着银行同业存单和大额存单的发行规模,这对吸收负债难度相对较大的中小银行来说,可谓切中要害。

“存款利率市场化定价情况同时纳入MPA、合格审慎评估考核,对引导中小银行存款‘降息’来说是‘胡萝卜’变‘大棒’。”光大证券首席金融业分析师王一峰对记者表示,当前中小银行考核达标压力整体高于国有大行、股份制银行,部分中小银行考核得分离及格线的安全边际不足,考虑到此次MPA、合格审慎评估考核均引入存款利率定价作为扣分项,整体考核趋严,预计会有相当部分中小银行执行定价下调要求。

大行暂未跟进

对于近期多地中小银行纷纷下调存款利率,央行回应认为,这是中小银行的“补充下调”行为。

央行货币政策司司长邹澜4月20日在2023年一季度金融统计数据新闻发布会上表示,(去年)当时,大部分银行已经主动下调过存款利率,近期主要是上次没有调整的中小银行补充下调,也有一些银行是在春节前后存款利率上调后的回调。

不同于去年9月国有大行普降存款挂牌利率,记者从个别国有大行了解到,目前暂时没有进一步在全国范围内下调个人存款利率的计划。

中金公司研报认为,近期部分区域小型银行下调存款定价,并非全国性的新一轮存款降息。根据存款自律定价调整机制,存款利率的全国性下调可能需要债券利率或LPR利率下调作为参考因素,因此当前全面下调存款利率的条件可能暂时并不具备。

王进也认为,大行个人存款利率已经比城农商行低,近期更多中小银行下调存款利率,压缩了大行与中小银行存款利率差距,会让大行存款更具相对的竞争优势,短期内大行再降个人存款利率的概率不大。

另有北方地区一监管部门人士向记者透露,4月以来监管部门与银行总行层面沟通,推动银行进一步压降负债端成本。目前由于国有大行存款利率已相对较低,此次存款利率下调主体多是中小银行。

中小银行揽储

“压力山大”

存款利率下调影响深远。邹澜表示,通过自律机制协调,由大型银行根据市场条件变化率先调整存款利率,中小银行根据自身情况跟进和补充调整,保持与大型银行的存款利率差相对稳定,有利于维护市场竞争秩序,保障银行负债稳定性。

近年来,银行贷款利率不断走低,但负债端成本支出易升难降,使得银行净息差不断被压缩,不利于经营稳健性。截至2022年四季度末,境内商业银行净息差1.91%,较上年末下降0.17个百分点。

王一峰表示,2023年以来,银行资产端收益率受滚动重定价影响延续下行,负债端成本则再现上行苗头,银行体系净息差收窄压力仍大,这提高了进一步管控负债成本的必要性。预计存款成本管控仍有“后手牌”,可能包括将协定存款、通知存款等创新类活期存款纳入自律机制管理,纠正同业存款“套壳”协议存款行为等。

不过,通过评估的方式引导中小银行下调存款利率,也令一些中小银行感到压力。王进认为,近年来,在金融强监管、个别中小银行风险事件等影响下,中小银行群体揽储本身压力就很大,随着存款利率的进一步下调,大行与中小行之间差距会进一步拉大,中小银行经营压力愈发明显。

“受存款利率市场化调整机制等影响,未来中小银行面临的存款竞争压力会进一步加大,市场份额预计会有所下滑。”王一峰称,“中小银行想要稳住存款规模,还要做好‘内功’,强化存量客户管理能力和积极拓展存款来源。”

- 上一篇:《保险代理人赋能白皮书(2023)》发布,保险代理人赋能价值显现

- 下一篇:没有了

- 搜索

-

- 2024-05-06中小银行被迫下调存款利率 揽储

- 2024-05-06《保险代理人赋能白皮书(2023)

- 2024-05-06小院创业者 | 赞思科技陈华滨:

- 2024-05-06未央今日播报:国办发文支持金融

- 2024-05-06五一旅游消费复苏强劲!新一轮出

- 2024-05-06招商银行战略“失蹄”房地产?

- 2024-05-06以NFT为切入口,叩响传统企业Web

- 2024-05-06经济大省再挑大梁 地方拼经济各

- 2024-05-06主动权益型基金一季度盘点

- 2024-05-06直播带货,正走上电商的老路

- 2024-05-06未央今日播报:央行预计2023年信

- 2024-05-06超重5公斤,收1807元托运费?这

- 2024-05-06突发!这地"口罩令"全面取消!

- 2024-05-05未央今日播报:银保监会发布提示

- 2024-05-05元宇宙,并非一蹴而就

- 2024-05-05当阿里、京东拥抱实体经济

- 2024-05-05各级地方政府分别出台数字化转型

- 2024-05-05反弹“急先锋”,低估的新能源迎

- 2024-05-05碳中和背景下金融机构环境信息披

- 2024-05-05未央本周回顾:网信办集中整治涉

- 2024-05-06中小银行被迫下调存款利率 揽储

- 2024-05-06《保险代理人赋能白皮书(2023)

- 2024-05-06小院创业者 | 赞思科技陈华滨:

- 2024-05-06未央今日播报:国办发文支持金融

- 2024-05-06五一旅游消费复苏强劲!新一轮出

- 2024-05-06招商银行战略“失蹄”房地产?

- 2024-05-06以NFT为切入口,叩响传统企业Web

- 2024-05-06经济大省再挑大梁 地方拼经济各

- 2024-05-06主动权益型基金一季度盘点

- 2024-05-06直播带货,正走上电商的老路

- 网站分类

-

- 标签列表